Inflazione e risparmio: sai perché l’inflazione è nemica dei tuoi risparmi? Investire senza tener conto dell’inflazione è un grande sbaglio.

“Ah… io non voglio rischiare nulla.”

” Ho deciso di lasciare tutti i miei soldi in banca sul conto corrente.”

“Hai ragione, io li ho messi su un conto deposito che mi rende l’1% lordo per 12 mesi e poi vediamo che succede.”

Ti sono famigliari queste affermazioni? Io le sento spesso in giro e devo dirti la verità mi fanno accapponare la pelle. Devo dire che le ascolto ovunque, anche in televisione da presunti esperti o da giornalisti che poco sanno di economia… ma hanno ragione?

Io sono SICURO che hanno torto!!

Ora ti racconto del principale nemico di queste affermazioni e del perché secondo me HANNO TORTO. Tutti hanno paura della borsa azionaria che sale e scende. Tutti hanno paura delle tasse sulla casa o della possibile patrimoniale. Molti vorrebbero comprare il Bitocoin ma hanno sentito che può perdere moltissimo in poco tempo. Tutti hanno paura delle cartelle dell’Agenzia delle Entrate.

Questi sono i principali pensieri delle persone poco esperte di finanza… ma c’è una cosa che esiste e che è invisibile e che tutti trascurano:

L’INFLAZIONE.

Ora mi dirai… e allora perché dovrei aver paura dell’inflazione? Beh perché l’inflazione è quel MOSTRO INVISIBILE che mangia i tuoi soldi e tu non te ne accorgi. Eh già, l’inflazione esiste e ti rende più povero anche se a te non sembra. Ma cos’è l’inflazione?

Il vocabolario dice “ Processo di costante aumento dei prezzi che determina un persistente declino del potere di acquisto di una unità monetaria”

Tradotto in modo semplice vuol dire che con la stessa quantità di moneta, ad esempio un euro, oggi puoi comprare una minore quantità di beni o di servizi rispetto al passato. O al contrario che per acquistare la stessa quantità di beni o servizi serve una maggiore quantità di moneta rispetto ad un anno fa.

Ma questa inflazione ESISTE DAVVERO?

Ti faccio un esempio per darti una chiara evidenza della sua esistenza. Un giornaletto di Topolino costava nel 1949 60 lire, oggi nel 2021 costa 3 euro ( 5.809 lire).

Che dici? Ti sembra che il suo prezzo sia salito? Ma come viene misurata l’inflazione? In Italia esiste l’ISTAT (Istituto Nazionale di Statistica) che misura l’inflazione sui prezzi dei beni e servizi. Devi sapere che esistono TRE diversi indici che l’ISTAT usa per misurarla.

Il NIC, che è quello usato per tutta l’Italia e che il Governo usa per pianificare le sue politiche economiche generali.

Il FOI, che è quello usato per le famiglie di operai e impegati e che il Governo usa per adeguare all’inflazione i valori degli affitti o degli assegni famigliari.

L’IPCA, che è quello usato per misurare l’inflazione a livello Europeo e che viene usato dai Governi e dall’Unione Europea per stabilire politiche monetarie ed economiche comuni.

Lascio perdere le spiegazioni dei vari acronimi perché la cosa annoia anche me. Ma lo sapevi che l’inflazione può avere diverse intensità? Eh già… noi uomini di finanza diamo un nome ad ogni fenomeno… cosi confondiamo ben bene le persone che non sono addette ai lavori.

La prima è la DEFLAZIONEche praticamente è l’opposto dell’inflazione e che a prima vista potrebbe sembrare positiva ma non lo è. La Deflazione è quando i prezzi invece di salire nel tempo, scendono.

La seconda è quella STRISCIANTE, ed è l’inflazione che sale entro una media del 5% all’anno.

La terza è quella VIVACE, ed è quella che sale tra il 5% e il 10% all’anno.

La quarta è quella GALOPPANTE, ed è quella che sale oltre il 10% all’anno.

La quinta è quella chiamata IPERINFLAZIONE, ed è quella che sale del 5% o 10% al mese o a volte alla settimana.

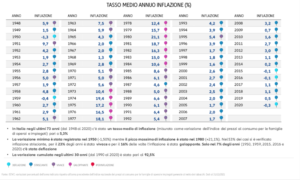

Ora che ho fatto un pò di teoria con cui spero di non averti annoiato, voglio darti degli esempi pratici di come è andata l’inflazione negli anni dal 1948 ad oggi e soprattutto dell’effetto pratico che ha sui tuoi soldi . Come vedi dalla tabella ci sono stati degli anni in cui l’inflazione è stata molto alta e degli anni in cui addirittura c’è stata deflazione.

Ma andiamo alle medie del periodo. Da quando esiste la rilevazione dell’inflazione la media è del 5,3%. Ora mi dirai: e quindi? E quindi vuol dire che chi ha investito i suoi soldi e non ha guadagnato ALMENO il 5,3% …. ha perso soldi. Ora ti fornisco un’altro dato DEVASTANTE:

L’inflazione degli ultimi 30 anni è stata del 92,5%!!!

Quindi vuol dire che se 30 anni fa avevi 100 MILIONI DI LIRE, perché 30 anni fa c’erano le lire, oggi valgono SOLO 7,5 milioni di lire. Certo se hai lasciato quei soldi su un conto corrente o sotto il materasso sono sempre gli stessi ( a parte che se non li hai cambiati in euro oggi non valgono nulla) ma il loro uso per comprare beni o servizi è diminuito del 92,5%. Qui sotto ti metto qualche grafico in cui ti faccio vedere l’effetto dell’inflazione sulla moneta.

Spero di averti fatto capire il GRAVISSIMO ERRORE che stai facendo se non investi i tuoi soldi ma li lasci sul conto corrente.

Ah, dimenticavo i soldi lasciati sul conto corrente comunque hanno un costo di bolli dello stato di 34,20 euro se la giacenza supera i 5.000 euro. Se invece li hai messi su un conto deposito che va di gran moda in questo periodo… tieni conto che il tasso è lordo (26% di ritenuta dello stato) e che c’è anche la tassa dell 0,2%. Quindi ATTENZIONE a non farti fregare dagli specchietti per le allodole e tieni conto di tutte le variabili che esistono…

Se vuoi smettere di perdere i tuoi soldi vai su www.alfonsoselva.it e fissa GRATIS una VERA CONSULENZA con me.