Questo articolo prende spunto da un’ esperienza reale e operativa nella realizzazione di un applicativo di CRM (Acronimo di “Customer Relationship Management”) e dei relativi processi operativi, cui ha partecipato lo scrivente,per un progetto in una primaria banca italiana.

Il bisogno di definire strategie e processi CRM e di realizzare un applicativo a supporto, per una banca nasce dall’importanza fondamentale idella soddisfazione e dallacentralità del cliente, nel business bancario e finanziarioodierno.

Infatti la Banca per gestire al meglio la soddisfazione del cliente deve tenere conto dei seguenti aspetti:❑ L’utilità resa dai prodotti di finanziamento acquistati;❑ Il livello di orientamento al cliente della Banca ovvero l’immagine;❑ Il servizio offerto dalla Banca in termini di assistenza e presenza;❑ Capacità di comprensione delle esigenze del cliente;❑ L’ambiente ovvero livello di cordialità, competenza e disponibilità degli operatori nonchè gli strumenti informatici che interagiscono con il cliente.

La banca nel concreto gestisce la centralità e la soddisfazione del cliente nel proprio business attraverso le seguenti modalità operative gestionali:❑ Conoscenza approfondita delle esigenze e storia del cliente;❑ Interazione e comunicazione frequente e intensa con il cliente attraverso vari canali (SMS, telefono, e-mail,web);❑ Conoscenza della storia della relazione del cliente con la banca (esempio prodotti acquistati, offerte inviate, richieste informazioni etc);❑ raccolta di dati e delle informazioni del cliente;❑ Disponibilità di dettagli delle abitudini e delle particolarità del cliente (ad esempio comportamento di acquisto).

Centralità e soddisfazione del cliente, che oltre a essere obiettivi dei modelli operativi di gestione della clientela, rappresentano anche dei valori fondanti della strategia di business della banca e della sua capacità di accrescere la propria profittabilita’.

Ma quale sono le strategie commerciali che può mettere in atto la banca, per aumentare la propria profittabilità, utilizzando proprio strategie le commerciali di CRM?

In sostanza la strategia commerciale della banca per incrementare la sua profittabilità può mirare ai seguenti obiettivi che possono essere anche non alternativi:1. Acquisire nuovi clienti;2. Soddisfare e mantenere i clienti esistenti;3. Fidelizzare i clienti più importanti in termini di valore economico generato.

La realtà del mondo bancario e la scienza del management ha acclarato che fra le strategie di cui sopra, quella più profittevole per la banca è rappresentata proprio dalla capacità di fidelizzare nel lungo periodo i propri clienti.

Quanto sopra perché: L’acquisizione di un nuovo cliente costa MOLTO DI PIU’!

Gli studi in tal senso dimostrano che acquisire un nuovo cliente può costare dalle cinque alle dieci volte il costo di mantenere un cliente esistente.

In questo contesto assume un ruolo determinante, per la gestione delle attività di fidelizzazione della clientela, l’introduzione di una strategia e di processi di CRM (Customer relationship management) anche con l’ausilio, a supporto dei processi e delle strategie, di un applicativo e sistema informativo di CRM.

Ma che cos’è il CRM?? Il CRM può essere definito come un processo per la gestione delle relazioni con la clientela, il cui scopo è la costruzione di relazioni personalizzate dilungo periodo con il cliente, in grado di:❑ aumentare la soddisfazione del cliente e, in ultima analisi, il valore per il cliente e per l’impresa.❑ organizzare e gestire i processi di relazione e contatto con il cliente.❑ Incrementare l’attenzione della Banca e la comunicazione ai clienti.

Il CRM in tal senso, nelle sue componenti strategica, di processo e informatica, è connesso con piani, attività e operatività di molte delle principali funzioni aziendali.

Il suo obiettivo è quello di determinare il valorecomplessivo economico e commerciale dei singoli clienti, in ottica di lungo periodo e definire e calcolare la contribuzione economica di ciascun cliente al profitto e alla crescita aziendale.

Quanto sopra ponendo in essere azioni di CRM (Customer Relationship Management), che attraverso l’incremento della soddisfazione del cliente, garantiscano:l’acquisizione di nuovi clienti, lo sviluppo del valore dei clienti attuali e la diminuzione degli abbandoni dei clientiverso la concorrenza.

Strategie e processi di CRM che devono essere integrati con tutte le attività commerciali, a partire dalla consapevolezza che la migliore conoscenza del cliente è la via maestra per servirlo meglio, incrementarne la soddisfazione e valorizzarne il suo valore economico e commerciale per la Banca.

Ovviamente per ottenere gli obiettivi di cui sopra è sempre più necessario nell’era internet che le strategie e processi CRM della Banca, siano supportati da un sistema informativo dedicato, che integri al suo interno una base dati, nella quale siano raccolte tutti i dati e le informazioni sulla clientela.

In tal senso la realizzazione e introduzione di un applicazione di CRM sviluppata dalla Banca è a supporto della gestione del processo di relazione e contatto con il cliente.

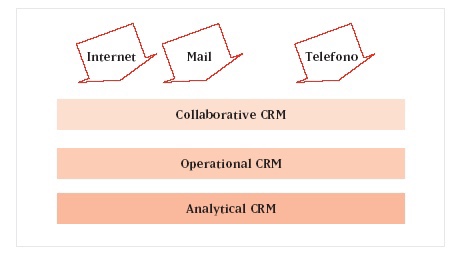

Qui di seguito riportiamo lo schema di funzionamento di un applicativo CRM strutturato nelle sue componenti e moduli:

Figura 1 – Componenti di un sistema informativo CRM

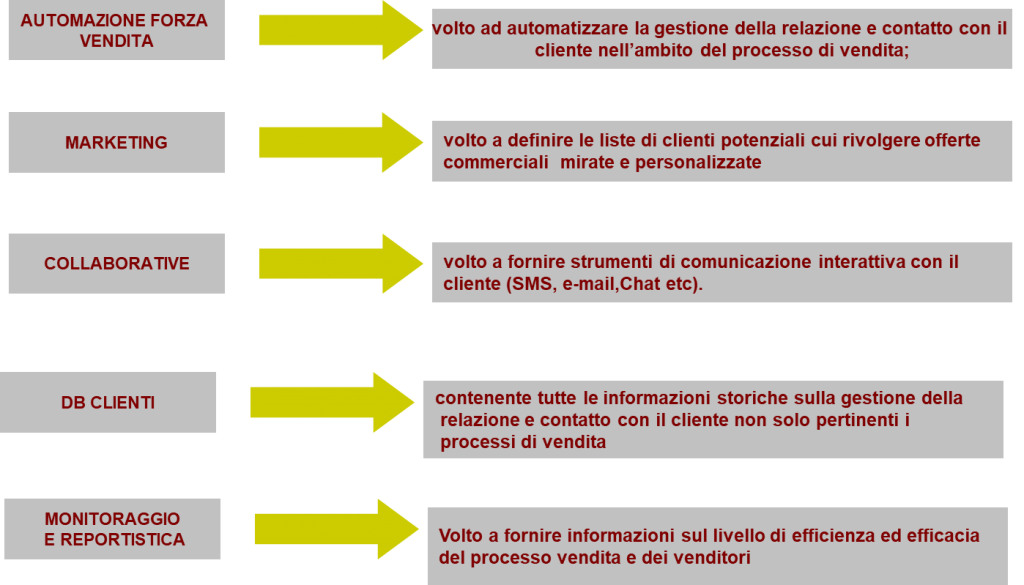

Qui di seguito proviamo a riassumere le principali azioni diCRM che con il supporto dei sistemi informativi dedicati possono essere messe in atto per raggiungere gli obiettivie finalità di fidelizzazione della clientela:

Figura 2 – Strategie CRM

In particolare il modulo operational dell’applicazione di CRM è dedicato a sviluppare la conoscenza e la gestione del contatto e relazione con il cliente.

Il CRM operativo, del resto, si sostanzia nell’insieme di processi attraverso cui realizzare le attività di contatto diretto e proattivo con la clientela, con l’ausilio distrumenti collaborative messi a disposizioni dall’applicativo CRM e con modalità sia inbound, outbound che con l’utilizzo di email e SMS.

Ma quale sono le finalità di un applicativo di CRM??

Proviamo qui di seguito a riassumerle:❑ Alla costruzione di un DB contenente tutte le informazioni sui rapporti della Banca con la clientela;❑ Alla migliore conoscenza nel tempo delle esigenze e delle caratteristiche della clientela;❑ Alla definizione di offerte mirate e personalizzate alla clientela rispetto ai seguenti fattori:✓ Prodotto;✓ Canale;✓ Esigenze specifiche;✓ Segmento di clientela.✓ Al raggiungimento di una profittabilità del cliente attraverso la retention del cliente nel tempo (ovvero lafidelizzazione del cliente e la massimizzazione del fatturato realizzato);✓ All’incremento del valore del cliente per la banca con l’incremento della redemption del cliente (ovvero incremento del tasso di accettazione delle offerte della banca per l’effetto di offerte mirate e personalizzate);✓ All’individuazione dei clienti potenziali cui rivolgere offerte personalizzate e mirate.

Come già detto la conoscenza delle abitudini dei propri clienti, è fondamentale per conoscerli meglio e soddisfarli più velocemente e per attuare una corretta ed efficace strategia commerciale di CRM.

Diventa quindi fondamentale per la banca e per la sua funzione commerciale, attraverso il modulo analitico dell’applicativo CRM, estrarre correttamente e con continuità dalla propria base dati CRM , report chiari e sintetici sui bisogni, abitudini, comportamenti e stili di vita della clientela.

Tutto quanto sopra con lo scopo di servire la meglio la propria clientela e garantirne la soddisfazione e fidelizzazione nel tempo alla banca.

Infine il modulo CRM collaborativo gestisce i mezzi di comunicazione più popolari anche con modalità internet(tra cui mail, eventi, contact forms, ecc.), per gestire l’informativa e la raccolta delle informazioni fra la banca e la sua clientela.

ll Customer Relationship Management (CRM) ha dunque definito e introdotto nel mondo bancario un nuovo approccio nel mercato, ponendo il cliente, e non il prodotto, al centro del business bancario.

Possiamo quindi concludere che le finalità del CRM nelle sue componenti di strategie, processi e sistema informativo sono dunque:❑ L’acquisizione di nuovi clienti (o “clienti potenziali”) ❑ L’aumento delle relazioni con i clienti più importanti (o “clienti coltivabili”) ❑ La fidelizzazione più longeva possibile dei clienti che hanno maggiori rapporti con l’impresa (definiti “clienti primo piano”).

Guido Massimiano

GLOSSARIO CRM❑ CLV (Customer Lifetime Value): Il CLV è una misura del flusso di cassa atteso, dei ricavi lordi e del margine operativo di ogni cliente durante tutto il suo ciclo di vita;❑ CUSTOMER SATISFACTION: letteralmente significa soddisfazione del cliente e rappresenta l’obiettivo principale dell’azienda orientata al marketing, i cuisforzi tendono allo sviluppo di una relazione di qualità con la clientela e alla sua conseguente fidelizzazione;❑ CUSTOMER CARE: letteralmente, “cura del cliente”. Nel linguaggio del marketing, la tecnica (che può assurgere fino al ruolo di orientamento strategico) che consente di implementare il CRM per raggiungere la Customer Satisfaction. In generale, insieme di attività fornite al cliente dell’azienda per consigliarlo nella scelta e nell’acquisto di beni e servizi, e per assisterlo nella fase successiva; ❑ SUSPECT: Nominativo di persona, ente, organizzazione, azienda non ancora contattato;❑ RETENTION: Tasso di fidelizzazione dei clienti a rischio abbandono;❑ LEAD: cliente che ha dimostrato interesse a seguito campagna promozionale della banca (es. a seguito azione direct marketing); ❑ SEGEMENTAZIONE: attività di scomposizione del mercato in sottogruppi e definizione delle rispettive caratteristiche;❑ DIRECT MARKETING: ambito del marketing attraverso il quale l’impresa comunica direttamente con il cliente o il potenziale cliente. Si rivolge a un target mirato, e quindi potenzialmente interessato all’offerta. Strumento principe del direct marketing è il database di Marketing. I mezzi utilizzati per la comunicazione sono vari: il fax, l’e-mail, il telefono, il Web o il tradizionale invio di documentazione cartacea;❑ PROSPECT: espressione utilizzata come abbreviazione di prospective buyer. Indica un “non ancora cliente”, ovvero chi potrebbe essere potenzialmente interessato al prodotto o al servizio venduto e che è stato già contattato dalla banca;❑ REDEMPTION: risultato in termini assoluti o percentuali di un’operazione promozionale o di vendita. In termini percentuali è il rapporto tra il numero di risposte ottenute e il numero totale di contatti presi in considerazione per una determinata iniziativa di marketing;❑ TARGET: letteralmente significa bersaglio. E’ il gruppo di consumatori verso il quale l’impresa rivolge la propria azione commerciale.

Related Posts: